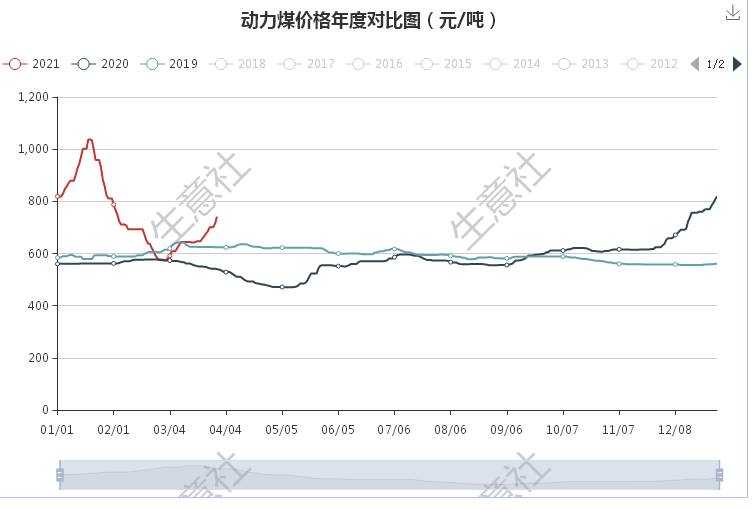

自2020年11月底以来动力煤市场可用“瞬息万变”形容。从下图可以看出2021年第一季度动力煤价格整体高于2019、2021年价格,并且是远远高于,只有在2月底3月初左右价格略低于2019年同期。

时间退回到2020年冬季,保供政策推进,年底安全生产信号增强,内蒙产量虽有进一步回升,但产地的供应相对仍显紧张。下游电厂方面:在气温走低,日耗回升下,下游终端拉运需求也较强。电厂补库积极,北港库存低位,货源紧缺问题仍存。由于货源紧张,常有船等煤现象。月中进口放松消息落地,但进口增量补充需时间,动力煤价格维持偏强走势。进入2021年1月中旬,产地方面价格有上涨,因主产地抗疫形势严峻,部分煤矿停产。整体供应仍相对紧张。下游电厂方面:因为气温回升,电厂日耗下降,电厂库存上升。且电厂对2月份动力煤持观望态度,部分贸易商下调价格,以积极出货。买卖双方展开需求博弈,主要春节临近,2月份电厂日耗存在不确定性。

春节期间全国气温明显回升,少有冷空气来袭,民用取暖用电需求走弱。电厂日耗回落至往年正常水平,存煤可用天数增加,短期电厂难有增量。补库节奏放缓,沿海地区电厂库存可用天数已回升至20天附近。多数工厂放假,用电需求明显下降,工业用电需求亦无明显支撑。动力煤价格持续下行。

进入3月份动力煤价格开始反弹。一是供应端主产区安全检查力度加大,严格限制超能力生产,煤管票紧张,制约供应。陕西地区矿区维持低库存状态,内蒙古地区因煤管票停产检修的煤矿增多,供应量减少。月底停车检修煤矿更是增加,矿上库存整体较少。站台、贸易商采购积极性较高,但是煤炭总体处于偏紧状态。二是近期沿海地区电厂日耗有所回升,库存维持缓慢下降状态。民用电负荷下降,但是工业用电占主导,日耗偏高。有数据显示全国重点电厂电煤库存可用天数在14天左右。下游交投氛围较为浓厚,电厂也开始接受高价煤炭,接货也较之前积极,成交有所增加。此外大秦线春季集中检修日期初定于4月6—30日,每日3—5个小时“开天窗”检修。根据往年检修期间运量来看,大秦线运量将进一步下滑至100万吨左右。

生意社分析师认为:节后工业企业全面复产,来自化工、水泥、玻璃等建材行业需求全面启动,另外工业用电量呈现增加态势,电煤日耗也呈现增加态势,现阶段电厂日耗升高,拉动电厂对动力煤补库需求。且产地方面销售良好,动力煤价格或有利好支撑,价格上涨。总体综合来看动力煤价格或维持小幅上涨趋势,具体看下游市场需求。

(文章来源:生意社)