节后归来,涨价信息就开始在化工圈开启了各种刷屏模式,“再调1000、4000!”“暴涨40%、150%!”“一飞冲天!” “创历史新高!”上涨产品层出不穷,涨幅之大不断刷新,以至于报价要实时来算,实单为准,分分钟都在涨涨涨!各大工厂调价函频频曝光,日日更新,原油-化工产业链一骑绝尘,再创历史新高点!

春节期间国内疫情有效控制,节后经济复苏的预期增强,且国际油价走高给国内化工市场提供助力剂,此时,美国极寒天气冲击当地的炼油及相关化工品生产装置运行,化工生产陷入瘫痪状态,据悉,已有超过50家石油和化工厂关停,陶氏化学、塞拉尼斯、台塑美国等一批巨头化工企业也发函宣布关停。以此在全球供应面上预期减少,而国内各项政策支持下终端需求稳步回升,在供需博弈下,推动国内化工品呈现暴涨局面,不少产品已创历史新高点,且仍在继续攀升中。

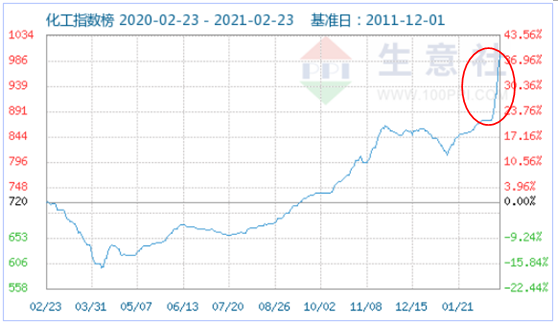

回首2020年,整个化工市场在2020年4月8日创下历史新低点(598点)之后,市场开始逐步复苏,据网盛生意宝旗下大宗商品数据商——生意社(100ppi.com)监测显示,2021年2月23日化工指数攀升至994点,较昨日上升了27点,较2021年1月1日化工指数840点上升了154点,较春节后2月17日化工指数875点上升了119点,节后一周市场涨幅超13.6%,可以看出,春节之后,原油带动化工板块急速上行,市场异常火爆,在成本、供应和需求多面利好下,几十种化工品涨幅可观。(注:周期指2011-12-01至今)

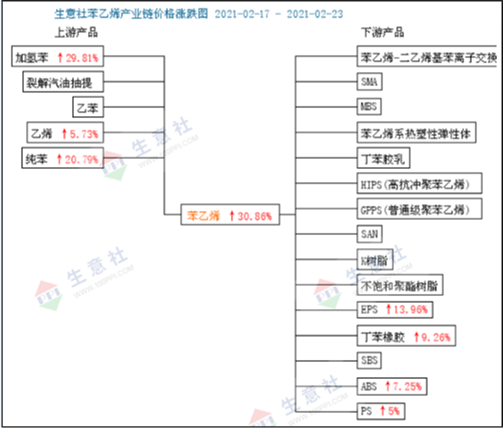

据生意社(100ppi.com)价格监测, 2021年2月17-22日大宗商品价格涨跌榜中化工板块环比上升的商品共60种,其中涨幅5%以上的商品共35种,占该板块被监测商品数的38%;涨幅前5的商品分别为异辛醇(42.7%)、正丁醇(工业级)(40.5%)、DOP(38.3%)、聚合MDI(33.4%)、1,4-丁二醇(30.1%),且涨幅均超过30%。紧随其后的当属苯乙烯、加氢苯、苯胺、苯酚、苯酐、双酚A和纯苯等,涨幅也超过20%。化工行业涨幅之大,不少产品再次刷新历史新高, “涨声”短期难停,但风险度明显增高,贸易商及终端采购需谨慎。

供需预期失衡,化工行业一片红!几十种化工品疯涨——

供应危机,异辛醇或破20000,涨幅达42.7% ,同比涨幅128.4%

美国多州遭遇冬季风暴,工厂大面积停工。再加之全球货币超发,资产通胀,各方面化工原材料开始涨价。新年伊始,异辛醇就喜迎开门红。山东地区异辛醇出厂价格大幅上涨。主流出厂报价均价由2月12日的11000.00元/吨上涨至2月22日的15700.00元/吨,10天上涨4700元/吨,涨幅42.73%,较去年同期,同比上涨128.43%。

各大工厂调价信息:山东建兰化工2月22日异辛醇出厂报价16000元/吨,与2月12日相比,报价上涨了5000元/吨;山东利华益集团2月22日异辛醇出厂报价15100元/吨,与2月12日相比,报价上涨了4100元/吨;华鲁恒升2月22日异辛醇出厂报价16000元/吨,与2月12日相比,报价上涨了5000元/吨。上游丙烯行情高位盘整,原材料支撑较强,下游DOP行情涨势明显,采购积极性增强,且异辛醇预期供应不足。生意社异辛醇分析师认为:2月下旬山东异辛醇市场在供需及原料等多方面影响下,异辛醇市场继续维持高位或窄幅探涨为主。

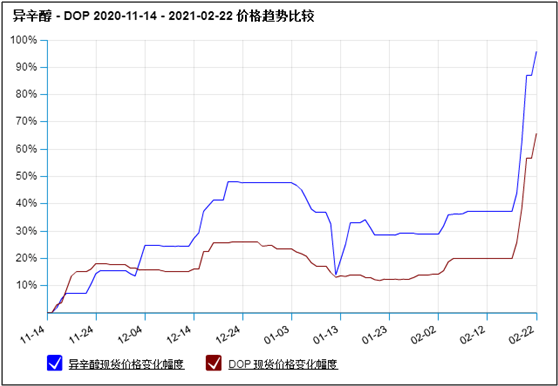

产业链大涨带动DOP同比暴涨92.17%,节后大涨38.3%,目前行情日趋稳定,警惕价格大跌。

节后DOP价格大涨,至22日涨幅38.3%,23日,DOP报价继续调涨至14025元/吨,较节前上涨4000元/吨,涨幅39.55%,同比上涨92.17%。节后价格大幅上涨的主要原因是美国寒潮影响影响导致化工厂家停产较多,化工产品产量大减,产业链受刺激价格大涨,DOP原材料异辛醇及苯酐价格暴涨,但随着天气回暖,美国寒潮对生产影响减弱,厂家恢复生产,后市上涨支撑不足,23日DOP价格上涨幅度减小,DOP价格趋稳。而高价使得下游客户采购积极性较低,客户以刚需为主。 总体来说,成本方面,原材料价格暴涨刺激DOP价格上涨,供需来说,DOP供给充足,下游需求刚需为主,后市DOP上涨支撑减弱,预期后市DOP行情趋稳,警惕价格下行。

牛年“牛行情” 正丁醇节后大幅拉涨,涨幅达40.5% ,同比涨幅158%

春节前,国内正丁醇行情整体走势稳中向上靠拢,节前出货顺畅,工厂现货供应紧张,个别工厂多开始限量接单,多接年后订单,节前下游丁酯原料库存水平偏低。春节过后,开工首日,国内正丁醇市场行情迎来牛年第一次大幅拉涨,18日单日涨幅800-1300元/吨,正丁醇现货持续紧张,业者心态积极,市场气氛乐观,持货商惜售情绪渐升,下游用户积极采购,推动市场重心上涨。随后19、20两日,正丁醇出厂价格继续大幅上行,现货流通量不多,单日涨幅均在500-1000元/吨,截止22日,正丁醇市场整体货源维持紧张局面,市场报价延续高位坚挺,山东地区正丁醇出厂价参考在14500-14800元吨附近,山东地区正丁醇出厂均价参考14633元/吨,与春节前正丁醇市场参考均价9300元/吨相比,价格上涨5333元/吨,节后涨幅40.5%,同比上涨158.24%。

目前,国内正丁醇场内现货供应紧张的局面暂未得到缓解,下游丙烯酸丁酯需求度较高,且上图可以看出原料支撑有力,生意社正丁醇数据分析师认为,我国正丁醇市场行情多持续高位坚挺运行,价格或有继续小幅上探可能。

寒潮天气叠加装置检修,聚合MDI疯狂上涨,涨幅达33.4%,同比上涨95.82%。

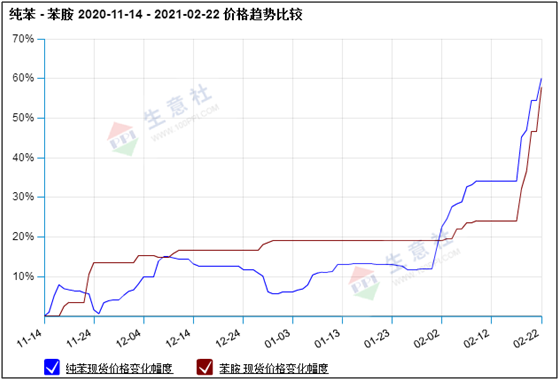

美国受寒潮天气影响,节前国内聚合MDI市场高位区间整理,节后预期涨势较足。国内重巴MDI装置2月底检修,国外欧洲亨斯迈MDI装置3月检修,另外美国受突袭的寒潮影响,巴斯夫MDI装置冻损,科思创MDI装置降负。国外装置故障和检修消息偏多,节后国内聚合MDI市场行情疯狂上涨,基本上报价仅维持半天,当天再度上调。目前业内人士对大宗商品普遍看涨,大环境国际油价强劲反弹。原料方面,纯苯市场整体呈现稳中上涨趋势;山东主力苯胺企业3月初计划检修,目前仅较少外销量,苯胺市场价格上涨。企业方面,目前烟台万华及上海科思创、亨斯迈均无对外指导价格报出。市场方面,上海货/万华货商谈价25300元/吨左右。(含税桶装周边送到价)

目前国内外利好消息不断,国内生产企业不对外报价,国外生产企业不乏检修消息。生意社聚合MDI分析师预计,短期国内聚合MDI市场行情仍能够宽幅上涨,具体价格持续半日为主。

利好持续 BDO市场持续上涨,节后上涨30.1%,同比上涨123%

国内BDO市场行情持续大幅上涨。根据生意社监测的样本数据显示,截止2月22日,国内BDO生产者均价为22175元/吨,价格环比上涨67.04%,同比上涨122.86%。生产企业报价持续上涨,市场跟涨情绪高涨,短时间内BDO市场行情高位持续。

国内BDO市场延续上行态势。目前市场供应端供应依然偏紧,厂商惜售意愿强烈,报盘高端向上。主流商谈重心在22000-23000元/吨(散水承兑送到),提振业者信心及刺激中下游追涨心态,市场重心大幅上行。装置方面,新业2月15日停车5天,持续关注;盘锦大连负荷5成;东源20-26日停车检修。当前工厂强势报盘,货源偏紧局面持续。生意社BDO分析师预计,短期内国内BDO市场行情高位震荡为主。

国际装置集中减产,150万吨/年的苯乙烯装置额外关停,供应预期减少下,节后苯乙烯大涨29.5%,同比上涨 40.2%

苯乙烯市场整体大幅上涨。成本端看,春节期间,油价利好不断,苯乙烯成本继续上移。而纯苯港口库存处于下降通道中,加之原油提振,预计短期纯苯重心将继续走高,利好苯乙烯走势。供应端看,目前国内供应维持高位,但进口处于低位,且有出口套利空间。目前国外苯乙烯装置故障较多,同时3、4月份亚洲装置有集中检修的计划,预计进口货源供应持续偏紧,预计国内华东主港压力不大,低库存将继续支撑苯乙烯价格。下游方面,随着春节假期的结束,三大下游的需求也逐渐恢复正常水平,给苯乙烯价格上涨带来支撑。 原油或将在通胀和经济复苏预期下继续走强,而苯乙烯受此影响下或将继续走高,据估计,国际装置意外关停,计划外关停装置增加,预计3-5月份进口数量将下滑,到港数量预计减少,供应减少情况下,生意社预计短期苯乙烯继续维持高位运行。

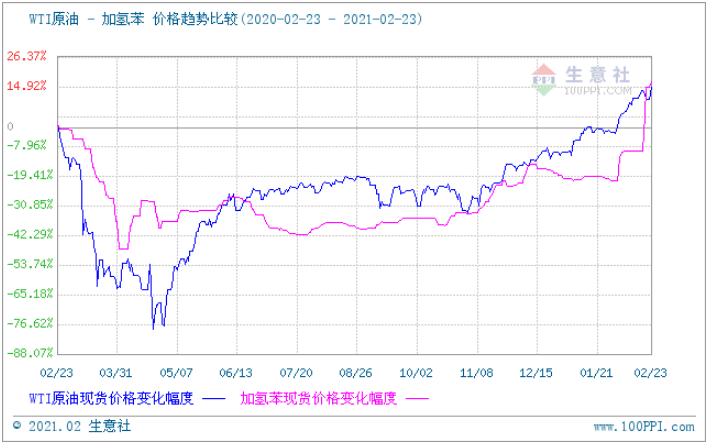

多重利好加持,节后加氢苯大涨27.7%,同比上涨

加氢苯调整主要受纯苯影响,春节前后中石化纯苯挂牌价共上调三次,春节前后中石化纯苯挂牌价共上调三次,累计上调1000元/吨。

纯苯来看,本轮上涨始于1月底,中金石化纯苯装置重启失败后,其年产48万吨的装置开车时间拖后了一个月。整个2月对市场供应量有一定影响,中金石化的下游采购商基本都以集中在华东地区的长约客户为主。在未来市场预期供应减少的利好因素下,市场交投激增,节前部分客户加大了采购量,造成短时间内需求大增,华东地区市场价格接连走高。而加氢苯作为纯苯的替代产品,走势基本与纯苯保持一致,受纯苯价格推动加氢苯市场一路走高,截止发稿华东地区加氢苯价格涨至6400~6450元/吨,较节前上涨约1200元/吨,贸易商多数惜售心理较强,主动报价较少,主产区河北地区出厂价格大涨,低价货源难寻。

利好“席卷”能化圈,节后七天苯胺大涨27.1%,同比上涨61.5%

美国严寒天气席卷能化领域,原油、纯苯外盘大幅上涨,支撑国内纯苯价格走高;下游苯乙烯同样受利好上涨,提振纯苯价格。国内纯苯企业受利好消息,春节期间出货良好,价格推涨。纯苯价格大幅上涨,成本面支撑,苯胺挺价上行。春节期间消息,金岭20万吨/年苯胺装置三月有检修预期,受该消息影响,下游提前备货,苯胺企业库存迅速释放,上涨态势延续至节后。

成本方面,游有新增装置预计投产,纯苯供应预计收紧,价格仍有上行空间。但随着国外装置恢复供应,纯苯走势预计缓和。继续关注下游采购情况,国内外纯苯装置动态,原油、外盘以及苯乙烯走势等对纯苯价格的影响。 成本面仍有上涨空间;金岭苯胺装置有检修预期,市场供应预计减少;下游MDI供应紧张,装置负荷高位,需求支撑较强。苯胺价格或继续上涨,有望破万!持续关注原料面走势,市场供需端变化,苯胺装置运行、检修情况。

牛年牛起,上下游利好支撑,苯酚大涨24%

春节过后,首个工作日苯酚工厂领涨助推市场走高,贸易商紧随报盘推涨,在上下游利好支撑下,临近周末苯酚市场再度推涨,下游企业积极复工,市场热度增加,轻松跨过7000元大关直逼8000元,新周开单各大市场两日直达8500-8800元/吨。 据生意社监测数据显示,开单首日工厂率先推涨,市场报盘紧随上行,如下图分别为华东地区主流工厂报盘和全国苯酚市场报盘,2月17日苯酚市场报盘6675元/吨,至22日涨幅24%,23日苯酚市场最新报盘至8550元/吨,节后累计涨幅28%。

利好加身,牛年赶上牛行情,节后苯酐大涨21.8%,同比上涨37.83%。

生意社监测显示春节之后国内邻苯法苯酐市场价格行情大幅上涨,22日邻苯法苯酐报价为7250元/吨,单日涨幅高达17.41%,近期苯酐价格走势暴涨,场内现货供应正常,苯酐市场行情飙升。

近期苯酐市场价格大幅上涨,市场走货情况正常,下游需求增加,邻苯价格走势维持高位,增塑剂行情大幅走高,苯酐价格行情暴涨。国内苯酐厂家开工维持低位水平,场内苯酐开工率在6成左右,国内苯酐现货供应略显紧张,场内苯酐价格走高,下游增塑剂行业大幅上涨,实际成交明显利好,苯酐价格行情上涨。华东地区苯酐市场价格走势上涨,场内高端成交有限,华东地区邻法货源商谈主流在7200-7500元/吨,萘法货源商谈主流在6800-7000元/吨;华北地区苯酐市场主流报价在7000-7200元/吨,苯酐场内观望心态仍存,下游采购有所好转,节后下游DOP价格大幅上涨,给与苯酐市场一定的利好支撑,受影响苯酐市场价格暴涨。

佳节后苯酐下游DOP市场价格大幅上涨,根据生意社监测显示截止22日国内DOP价格为13900元/吨,场内异辛醇价格大幅上涨,DOP原材料成本价格走高,DOP企业设备开工暂稳,PVC价格震荡上涨,下游客户需求回暖。增塑剂行情上涨动力加大,成交价格以实时价格为准,总体DOP价格在14000-14500元/吨左右,后市DOP行情上涨动力加大,国内苯酐受下游利好支撑价格暴涨。 综合来看近期原油价格走势强势,加之下游增塑剂行业行情大幅上涨,苯酐市场受利好叠加影响,预计后期苯酐市场价格节后或将持续上涨。

双酚A市场不负众望,一步登天。节前已是新高点,节后继续发力再创新高。双酚A节后再涨5000元,涨幅21%,同比上涨115.5%。

节后双酚A市场跳跃上涨,日日走高1000元/吨,从不缺席,据生意社监测数据显示,截止发稿双酚A贸易商报盘至24000元/吨,再创新高点。

原料苯酚和丙酮市场延续涨势,苯酚方面节后第一个工作日就进入涨势状态,截止目前涨幅1500元/吨,23日早间开盘,利华益维远续涨500元/吨执行8300元/吨。丙酮方面毫无疑问连涨数日,23日早间开盘,利华益维远续涨600元/吨执行8600元/吨。从原油大涨持续拉动纯苯上行,从原料成本端对酚酮产业链利好持续释放,且短期利好仍存。下游环氧树脂市场继续高位运行,市场报盘涨至29000元/吨,节后上行2000-3000元/吨,固体环氧树脂报盘也在22500-24000元/吨,且目前工厂订单交付为主,场内无现货,提货均需要排队。当前市场行情向好发展,但随着年关临近,物流影响较大,流通货源也会首先,实单情况会有所下降。

当前整个行业自上而下“涨”字当先,生意社看来,2月份国内市场依旧居高不下,市场操作者信心充足,且高价之下下游仍有刚需。生意社预计华东地区双酚A市场或将在23500-24500元/吨。

“涨声”仍在持续,化工行业仍存上涨预期

前段时间正逢春节假期,节前大家在置办年货是可能已经发现物价涨幅很大,甚至同一个产品同一天卖到两个价格,包括农产品蔬菜等,同比去年也是翻翻的行情,紧接着,生活用品也在上涨,家电行业节后上市也出现调涨信息。据悉,TCL各类产品宣布涨价,原因就是成本增加。海尔空调此前更是发给经销商的调价通知中,更是直接:铜涨了30%,铁涨了30%,塑料涨了35%,不锈钢暴涨45%......据相关报道,家电行业的涨价与原材料成本上行有关。

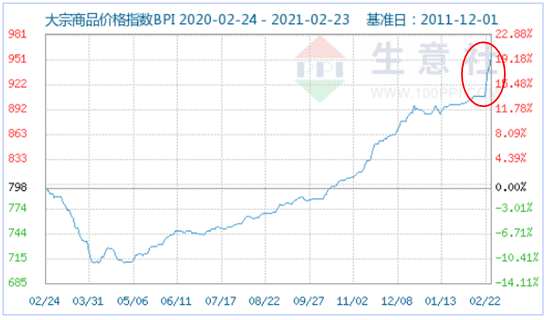

2月23日大宗商品价格指数BPI为969点, 较昨日上升了13点 , 较周期内最高点1019点(2012-04-10)下降了4.91%,较2016年02月03日最低点660点上涨了46.82%。 (注:周期指2011-12-01至今)如下图所示:

生意社来看,原油价格上涨这这次支撑化工品价格上涨的主要原因,生意社监测数据显示,2月份WTI累计涨幅18.2%,其中纯苯、丙烯、酚酮、醋酸和增塑剂均呈现不同程度的上涨幅度,从终端来看,节后终端需求复苏远超预期,成本带动下终端顺势上行。而目前海外疫情反复叠加海外装置停产,国际订单需求提升对国内市场也呈利好支撑。生意社化工行业分析师认为,原料紧缺之下,当前涨势仍将持续,涨速或将放缓,但后期波及产品将进一步扩大。受益于当前国内经济复苏和出口市场向好的良好态势下,化工行业景气度或将持续向好。

(文章来源:生意社)